Fiz um Home Equity de R$ 3 Milhões (e Cometi um Erro Grave): Meu Caso, com os Contratos na Mesa

Em setembro de 2024, peguei R$ 3 milhões dando uma casa em São Paulo como garantia. Onze meses depois, um erro de gestão de caixa me obrigou a refinanciar — e a mesma casa liberou mais R$ 900 mil. A história completa, com os dois contratos, os extratos e os números reais na tela.

Gabriel Meirelles·14 de julho, 2026·9 min de leitura

Gabriel Meirelles·14 de julho, 2026·9 min de leituraEm setembro de 2024, eu peguei 3 milhões de reais emprestados no banco, dando uma casa de rua em São Paulo como garantia. Onze meses depois, eu já tinha pago quase 2 milhões desse contrato — e cometi um erro de gestão de caixa que me obrigou a fazer uma segunda operação: um refinanciamento que quitou o contrato antigo e colocou mais 900 mil reais na minha conta.

Neste artigo eu vou abrir os dois contratos, os extratos, os números reais — parcela, taxa, prazo, tudo — e te mostrar como funciona o empréstimo com garantia de imóvel na prática, do ponto de vista de quem tomou o crédito. Sem teoria. Documento na tela.

Antes de tudo, transparência total

Eu sou o Gabriel, fundador da Credios — a consultoria de crédito com garantia de imóvel deste blog. Então sim: a Credios que me assessorou nessa operação é a minha própria empresa, e você deve ler tudo o que vem abaixo sabendo disso.

E é exatamente por isso que eu quis contar essa história. Porque é fácil vender um produto que você nunca usou. Eu uso. Eu tomei crédito com garantia de imóvel no meu CPF, com imóvel do meu grupo, para financiar a minha construtora. Passei pela análise de crédito, pela avaliação do imóvel, pelo cartório, pelo IPTU atrasado que travou a operação — por tudo que os nossos clientes passam. O que você vai ver aqui não é um case de cliente. É o meu case, com os meus documentos.

Prefere ver em vídeo?

Este artigo é a versão escrita (e com os documentos abertos) do vídeo que publicamos no canal:

Por que eu precisava do dinheiro

Além da Credios, eu tenho uma construtora e incorporadora. E quem é do ramo sabe: obra consome caixa numa velocidade absurda. Eu estava com um empreendimento em fase final — e fase final de obra é justamente quando mais falta dinheiro: acabamento, habite-se, custo de estruturação das vendas.

Eu tinha três opções clássicas na mesa:

- Capital de giro tradicional para PJ — taxa alta, prazo curto, parcela que estrangula. Já mostrei essa conta em detalhe no comparativo de capital de giro com garantia de imóvel para PJ.

- Vender um ativo às pressas — e todo mundo sabe: ativo vendido com pressa é ativo vendido com desconto. Escrevi um artigo inteiro sobre por que vender um imóvel para levantar caixa quase sempre é um erro.

- Usar um imóvel parado como garantia e pegar crédito longo, com uma das menores taxas que uma pessoa física ou uma empresa consegue no mercado depois do financiamento habitacional.

O ativo: uma casa de R$ 10,6 milhões… parada

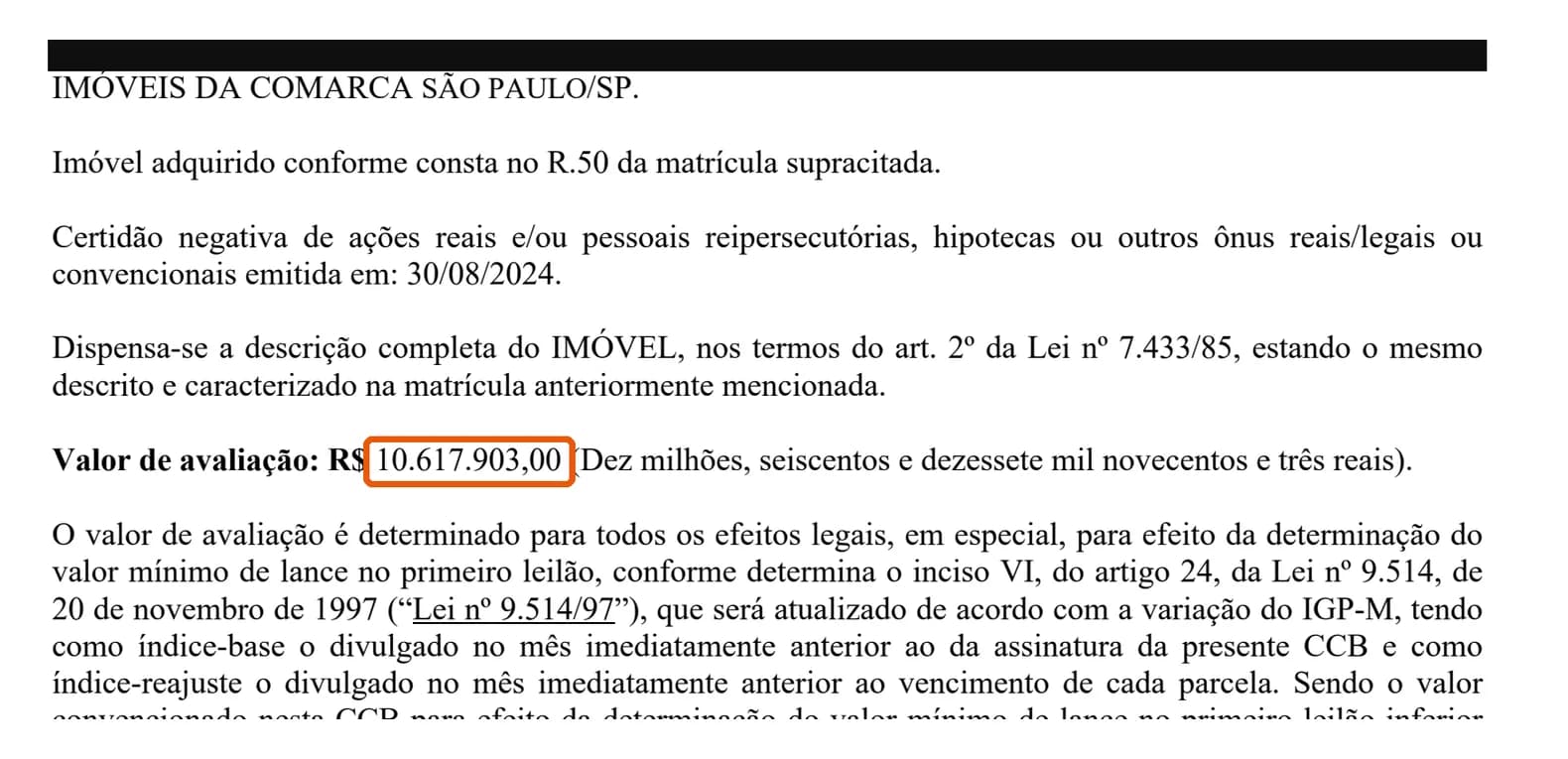

Eu tinha, no grupo, uma casa de rua em São Paulo — um imóvel avaliado pelo banco em R$ 10.617.903. Um ativo excelente. E parado. Sem gerar nada.

A decisão foi óbvia: transformar esse imóvel em alavanca. E repare num detalhe que explica muito do que veio depois: eu peguei R$ 3 milhões sobre um imóvel de R$ 10,6 milhões — uma relação empréstimo/valor de garantia de cerca de 28%. Quanto mais folgada essa proporção, mais confortável o banco fica, melhor a operação sai — e mais espaço sobra para o futuro. Guarde essa palavra, “espaço”. Ela volta no final da história.

A operação de 2024, número por número

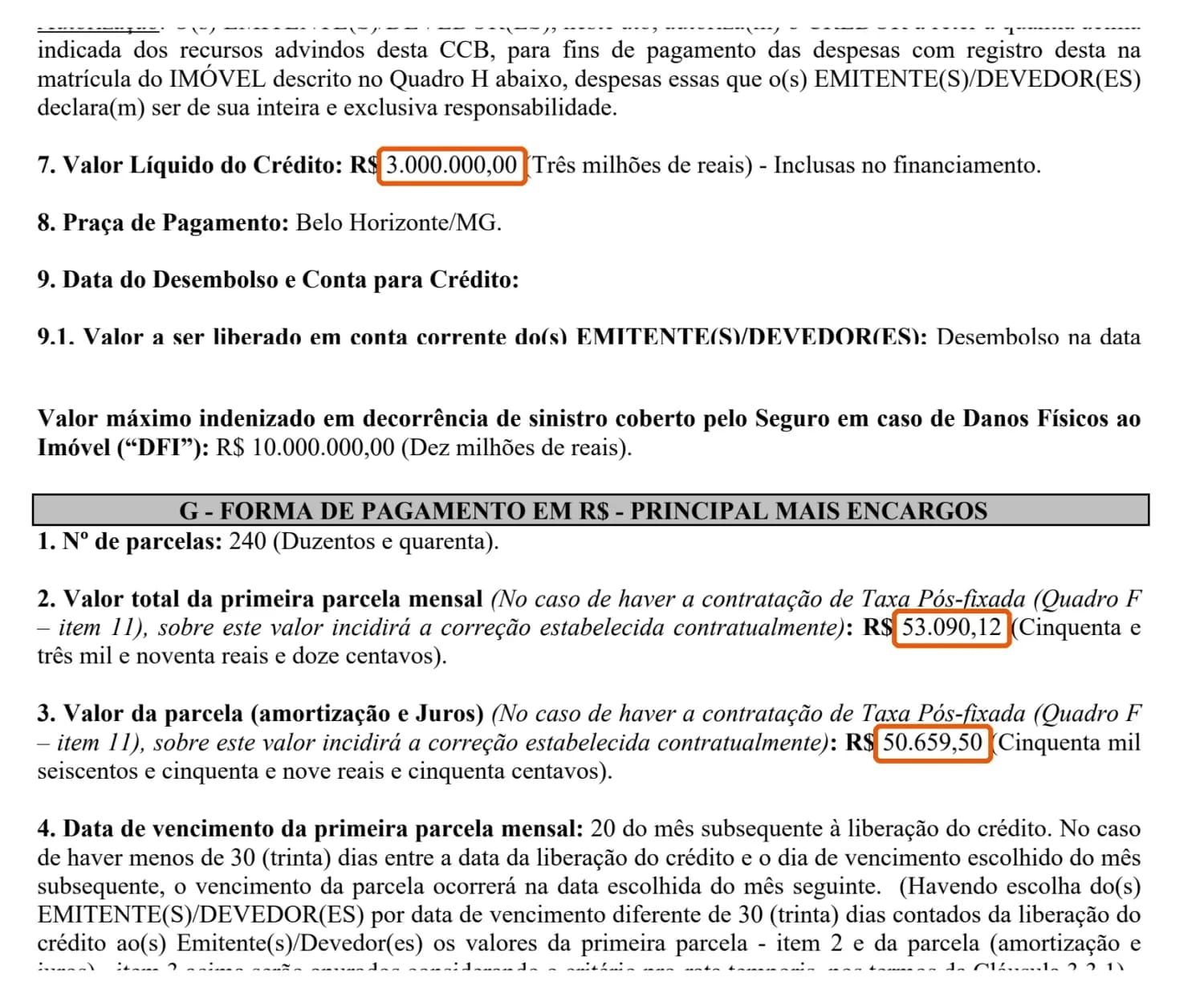

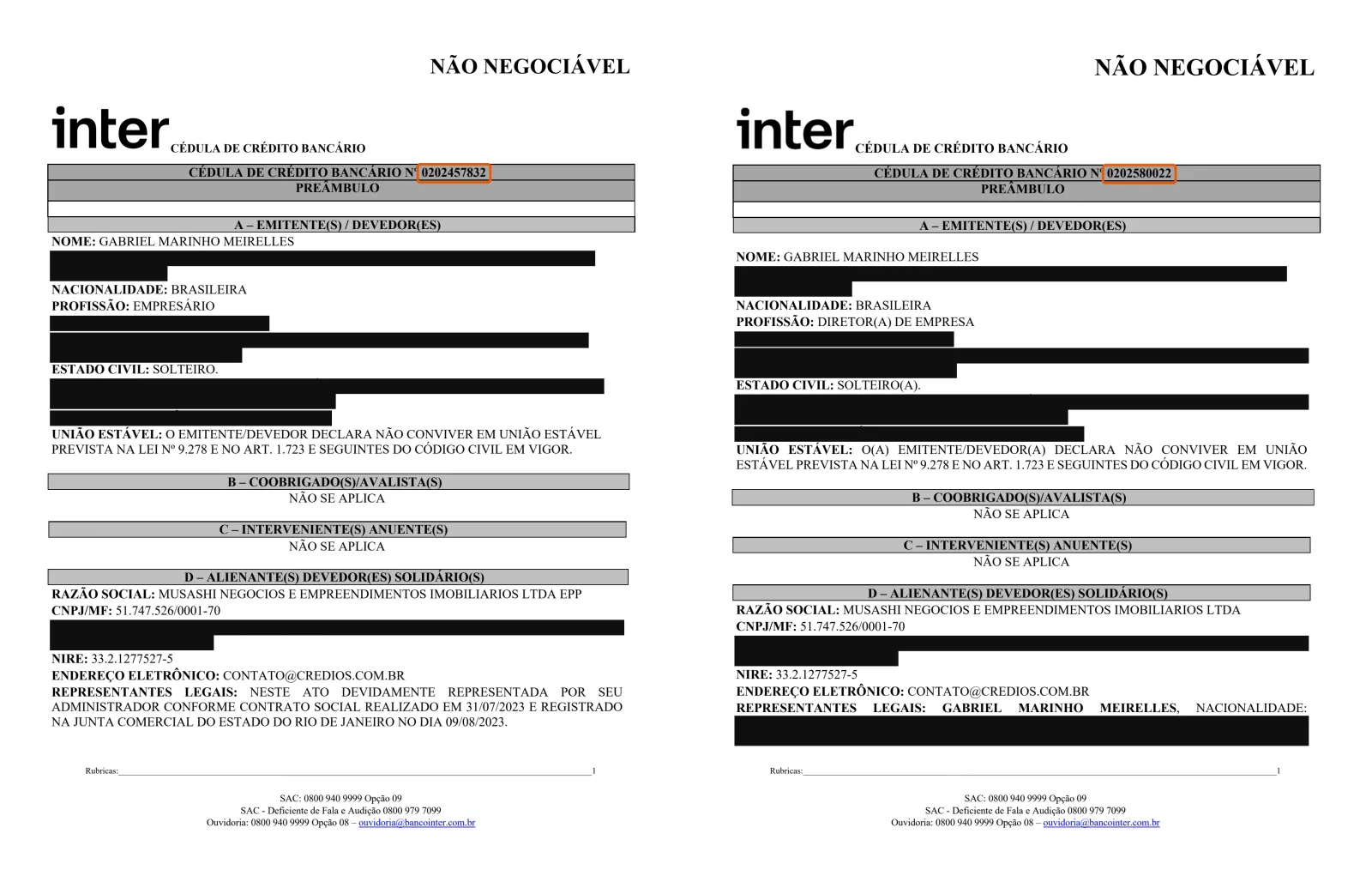

Em setembro de 2024, fechamos a operação no Banco Inter. Os números reais, direto do contrato — a Cédula de Crédito Bancário (CCB) nº 0202457832:

- Crédito líquido: R$ 3.000.000,00 na conta.

- Prazo: 240 meses — vinte anos.

- Sistema: SAC, taxa de 1,19% ao mês + IPCA (o índice oficial de inflação, medido pelo IBGE).

- Parcela inicial: R$ 53.090,12 por mês (R$ 50.659,50 de amortização e juros, mais seguros).

E a garantia: alienação fiduciária da casa, o mecanismo da Lei 9.514/97 que sustenta praticamente todo o crédito imobiliário brasileiro. O imóvel continua sendo usado normalmente — ele só fica alienado ao banco até a quitação, e volta a ficar 100% livre no fim.

O que destrava (ou trava) uma operação dessas

Parece simples quando eu resumo em quatro linhas. Não foi. E aqui entra o trabalho que eu vivi como cliente da minha própria empresa.

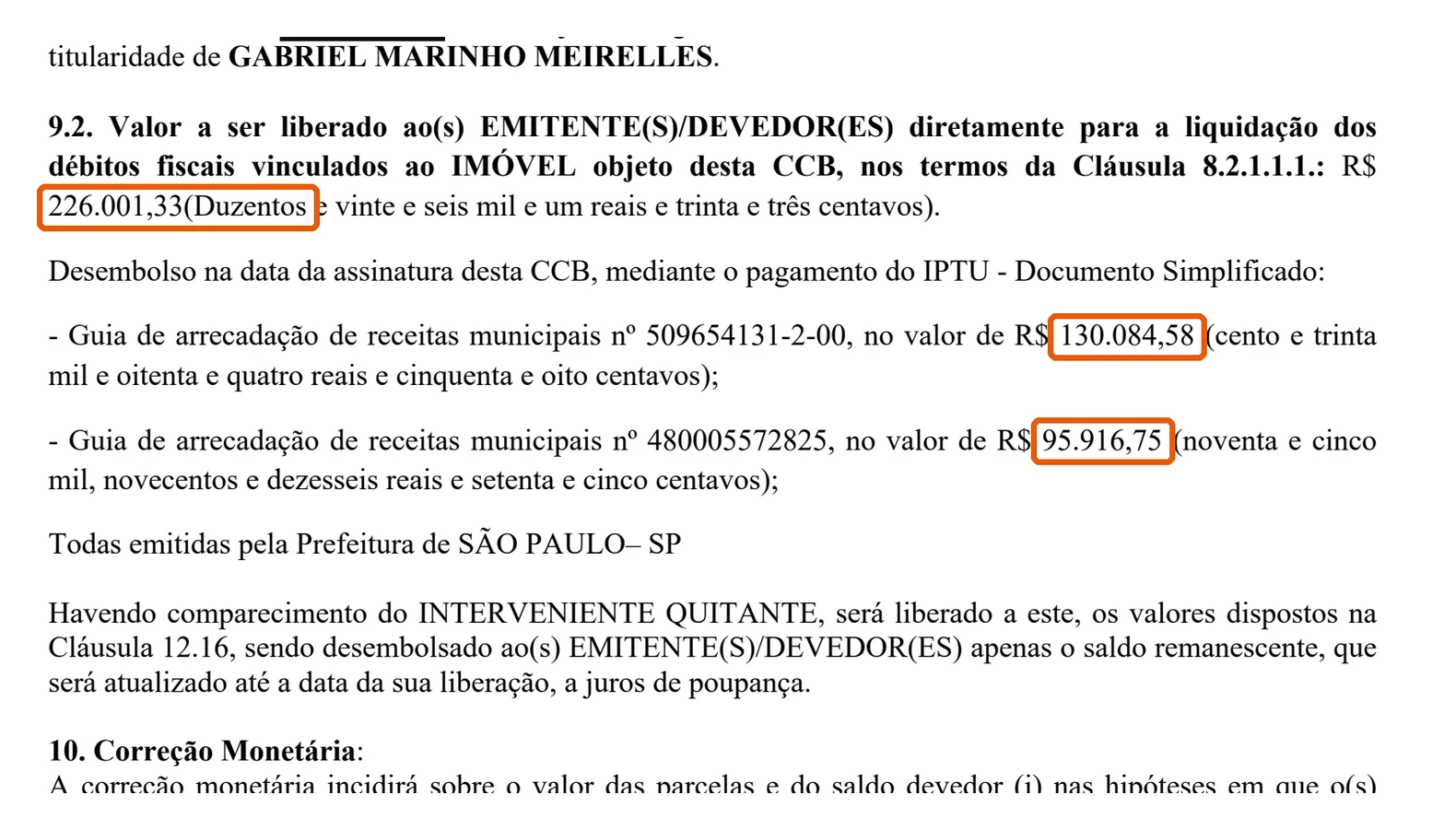

Primeiro: a documentação. Imóvel de alto valor quase sempre tem pendência. No meu caso, tinha IPTU atrasado — R$ 226.001,33 em guias — e o banco só liberava a operação com isso resolvido. A estruturação foi feita de um jeito que o próprio banco quitou os débitos fiscais direto do crédito, na assinatura. Isso está literalmente escrito no contrato:

Segundo: a defesa de crédito. O banco não olha só o imóvel — olha o tomador. Renda, faturamento, endividamento, rating. Montamos a defesa de crédito: apresentar a operação para o banco do jeito que o comitê quer ler. Isso muda aprovação e muda taxa.

Terceiro: o funil até o dinheiro cair. Avaliação do imóvel, emissão da cédula, registro da alienação fiduciária no cartório de registro de imóveis, e só então a liberação. Cada etapa tem prazo, tem exigência, tem devolutiva de cartório. Quem nunca fez, trava em alguma delas.

Resultado: 3 milhões na conta, empreendimento tocando.

O erro: antecipei R$ 2 milhões

Agora a parte que quase ninguém conta em vídeo de finanças: o erro.

A obra andou, as vendas aconteceram, o caixa entrou. E eu fiz o que parecia mais inteligente: fui amortizando o contrato agressivamente. Em menos de um ano, eu tinha pago quase 2 milhões de reais. O saldo devedor, que começou em mais de 3 milhões, caiu para pouco mais de R$ 1,23 milhão.

Matematicamente, lindo. Menos juros, menos prazo, menos dívida.

O problema? Eu antecipei demais. Dinheiro que quitou dívida é dinheiro que não volta mais para o caixa. E construtora vive de caixa. Quando apareceu a necessidade de capital para finalizar o empreendimento, o dinheiro estava… dentro do imóvel de novo. Preso.

Amortização antecipada é ótima — desde que você não precise desse dinheiro depois. Liquidez tem valor. Às vezes vale mais pagar um pouco mais de juros e manter o caixa respirando.

Essa é a lição que eu aprendi na pele, e que mudou como eu oriento cliente: antes de antecipar dívida barata, pergunte o que esse dinheiro faria pelo seu negócio nos próximos doze meses. Se a resposta envolve a operação da empresa, pense duas vezes. O cheque especial da PJ cobra caro demais pelas estatísticas do Banco Central para você devolver ao banco, de graça, justamente o crédito mais barato que você tem.

O refinanciamento: a manobra do interveniente quitante

E aí vem a manobra que resolveu tudo — e que pouca gente sabe que existe: o refinanciamento com interveniente quitante.

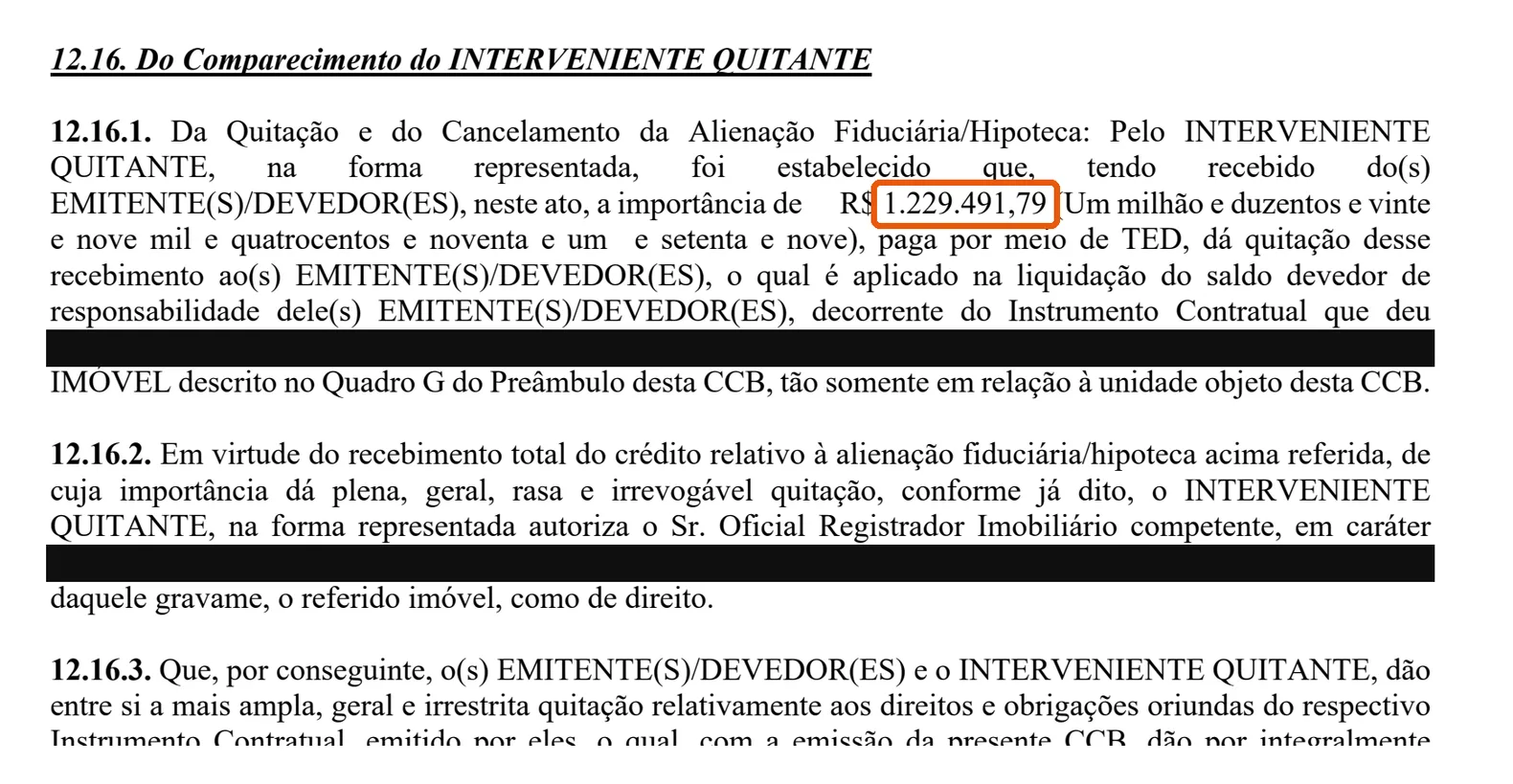

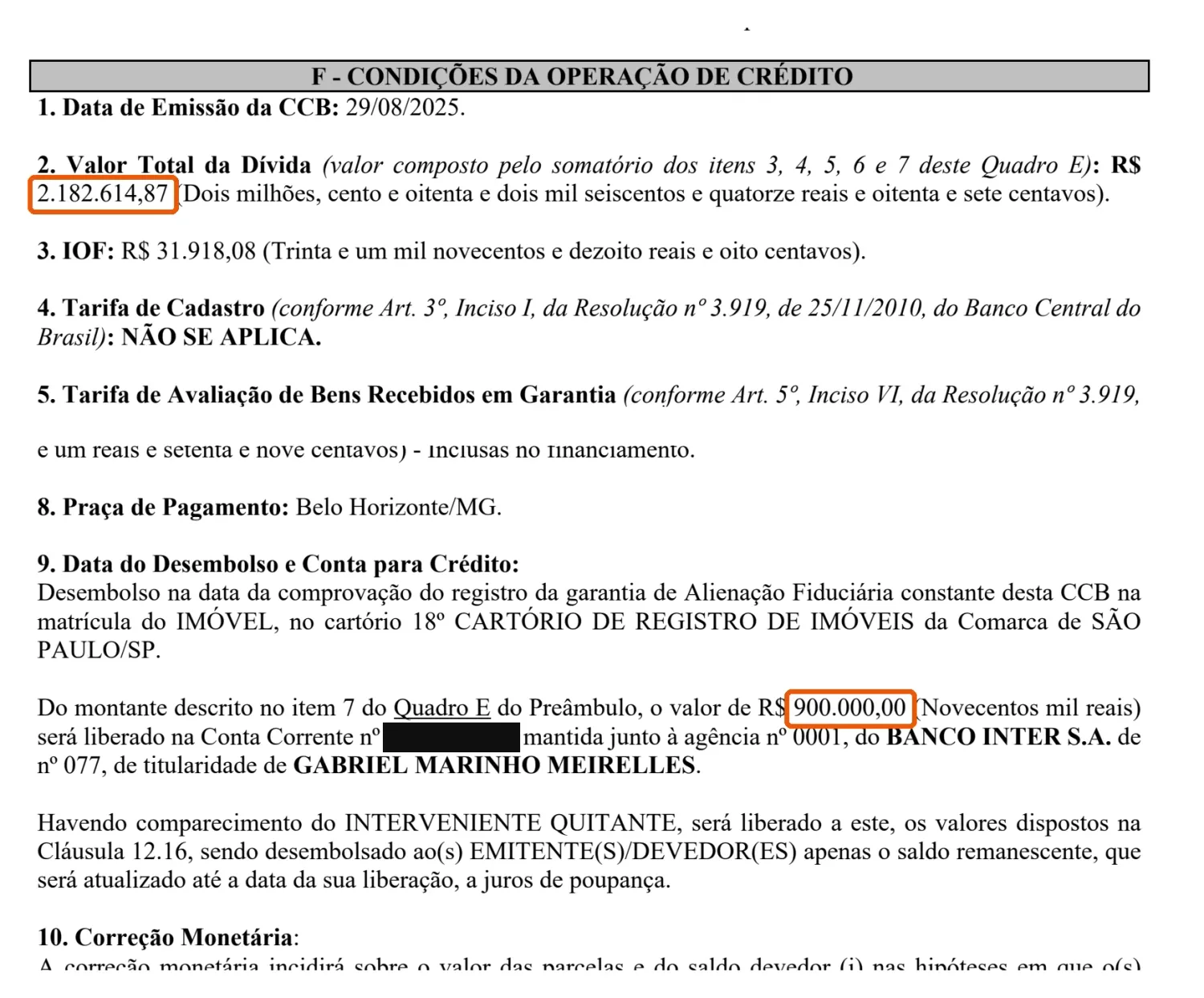

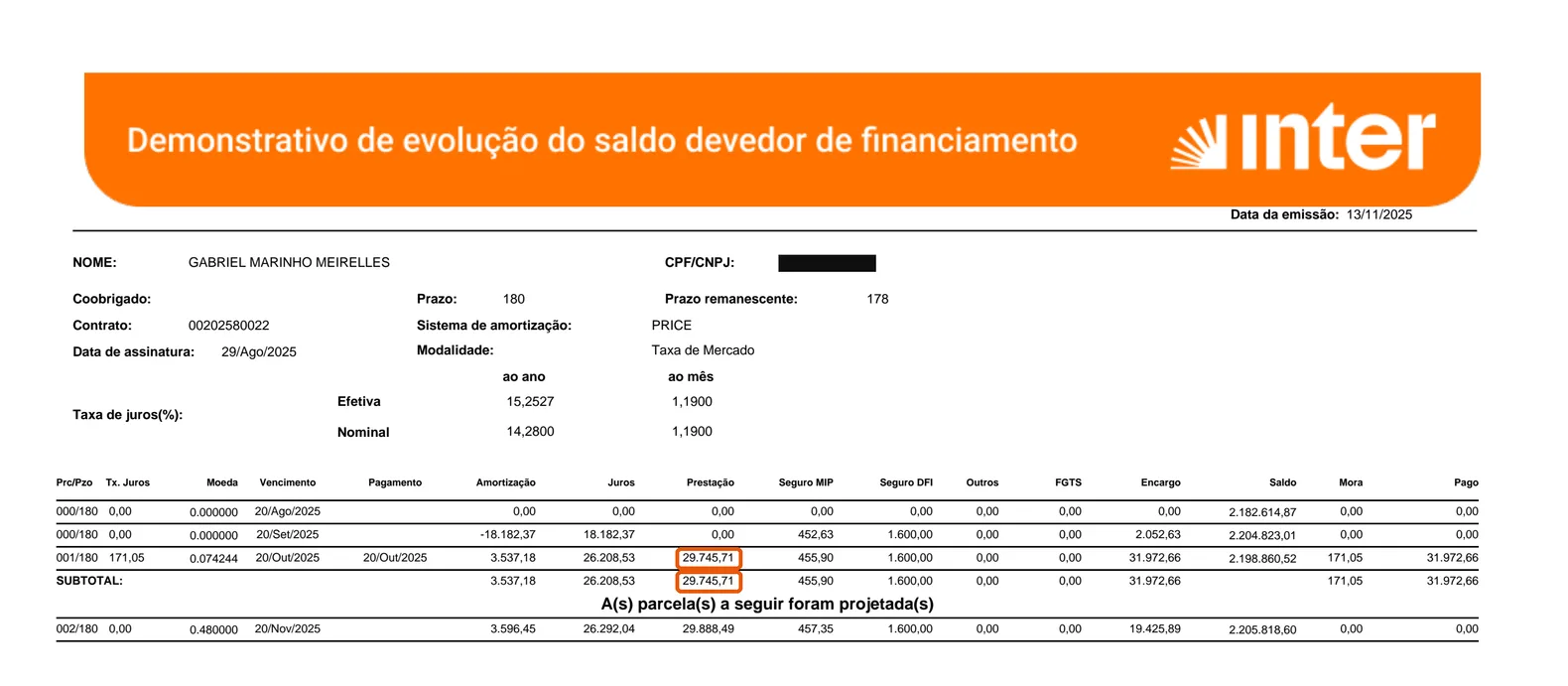

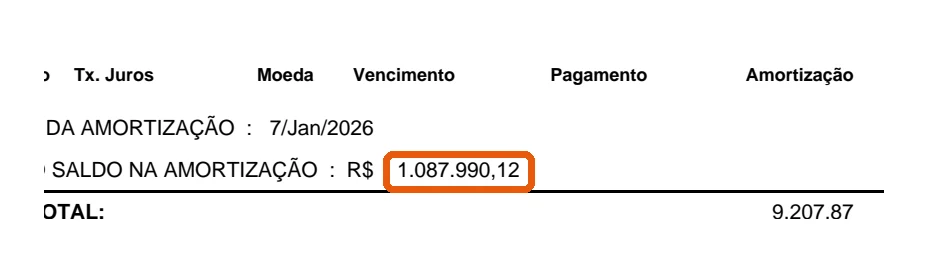

Em agosto de 2025, estruturamos uma nova operação, no mesmo banco, com o mesmo imóvel em garantia. Novo contrato — a CCB nº 0202580022, de 29/08/2025 — de R$ 2.182.614,87 no total. Desse valor, R$ 1.229.491,79 foram direto para quitar o saldo do contrato antigo: o banco entra como interveniente quitante, quita o contrato anterior e libera a garantia na mesma operação. E R$ 900.000,00 caíram líquidos na minha conta.

Ou seja: o mesmo imóvel, que já tinha me dado 3 milhões, me deu mais 900 mil — porque eu tinha construído espaço na garantia ao amortizar. Lembra da palavra? O crédito com garantia de imóvel é recorrente: amortizou, abriu espaço, dá para reabastecer.

O bônus: a parcela caiu quase pela metade

E teve um bônus na reestruturação. O contrato antigo era SAC em 240 meses, com prestação inicial de R$ 50,6 mil (R$ 53 mil com seguros). O novo saiu em PRICE, 180 meses, com prestação de R$ 29.745,71 — cerca de R$ 32 mil somando os seguros. Quase metade da parcela, com dinheiro novo no caixa.

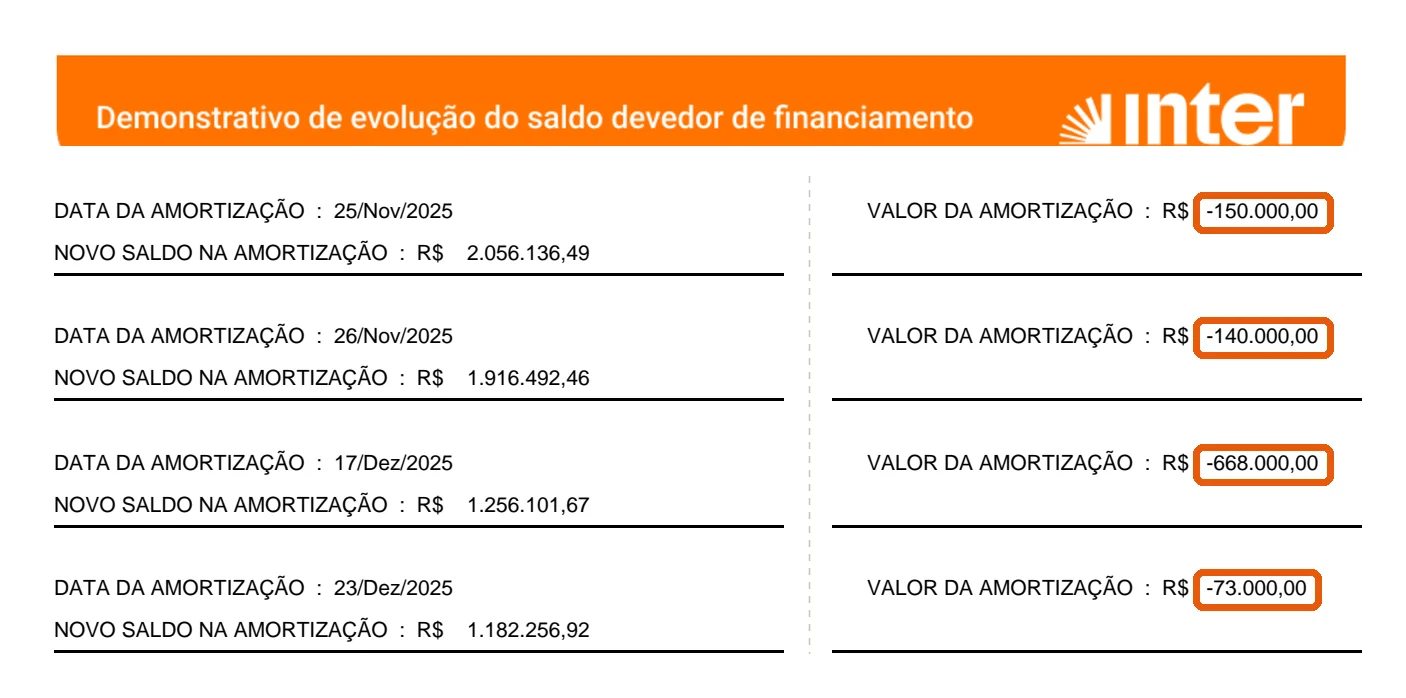

Depois disso, com o empreendimento entregando resultado, voltei a fazer amortizações extraordinárias — dessa vez com planejamento: R$ 150 mil e R$ 140 mil em novembro, R$ 668 mil em dezembro, R$ 73 mil na sequência. Em poucos meses, o saldo já tinha caído para pouco mais de R$ 1 milhão. Só que agora com o caixa da empresa saudável.

As quatro lições de quem tomou o crédito

Se você chegou até aqui, guarda essas quatro:

1 — Imóvel parado é capital caro. Uma casa de 10 milhões parada rende zero. Como garantia, ela destravou 3 milhões a uma das menores taxas do mercado. Home equity não é dívida por desespero — é ferramenta de estrutura de capital. O mercado brasileiro está acordando para isso: a modalidade cresce a dois dígitos, segundo a Abecip.

2 — A operação não é sobre o imóvel, é sobre o processo. Documentação, defesa de crédito, cartório, débito fiscal. É aí que a operação morre ou vira dinheiro na conta. Foi isso que a Credios fez para mim — e é isso que fazemos para os nossos clientes todos os dias.

3 — Liquidez tem preço, e vale a pena pagar. Antecipar dívida sem planejamento de caixa foi o meu erro. Não repita.

4 — O crédito com garantia é recorrente. Amortizou, abriu espaço na garantia? Dá para refinanciar, liberar recurso novo, melhorar prazo e parcela. O imóvel vira uma linha de crédito de longo prazo para o seu negócio.

Próximos passos

Eu contei a minha história com os meus documentos porque é assim que eu acho que se fala de crédito: com número real, contrato real e erro real. Não é a primeira vez, aliás — já abri uma proposta real de R$ 100 mil, linha por linha, aqui no blog.

Se você é empresário, tem imóvel — seu ou da empresa — e precisa de capital para crescer, o caminho que eu usei está disponível para você também. A Credios estrutura a operação de ponta a ponta, da documentação à liberação, nos principais bancos do país. Já foram mais de 500 operações e mais de R$ 137 milhões intermediados.

Faça uma simulação gratuita no nosso simulador — leva dois minutos, e como trabalhamos com mais de 15 bancos, fundos e fintechs, a estimativa já nasce comparando. E deixa nos comentários do vídeo a sua dúvida sobre home equity: eu respondo, ou viro vídeo.

Simulador rápido

Quanto o seu imóvel pode liberar?

Parcela mensal estimada

R$ 6.353

Sistema Price · 1,09% a.m. + IPCA · 180 meses

Estimativa para fins didáticos. A taxa final depende do seu perfil de crédito, do imóvel e do banco escolhido. Não inclui IOF nem CET.

Perguntas frequentes

Perguntas frequentes

O que é refinanciamento com interveniente quitante?

É a operação em que o banco do novo contrato usa parte do crédito para quitar diretamente o contrato anterior e cancelar a alienação fiduciária antiga, registrando a nova garantia na mesma operação. No meu caso, dos R$ 2,18 milhões do novo contrato, R$ 1,23 milhão quitou o contrato de 2024 e R$ 900 mil caíram líquidos na conta. Você não precisa ter o dinheiro da quitação antes — a própria estrutura resolve.

Posso usar um imóvel da empresa como garantia de um crédito no meu CPF?

Sim, essa estrutura existe — foi exatamente o meu caso: o crédito saiu no meu CPF e o imóvel de garantia pertencia a uma empresa do meu grupo, que entrou no contrato como alienante. O contrário (imóvel de pessoa física garantindo crédito PJ) também é possível. Cada banco tem regras próprias para essa composição, e é um dos pontos em que a estruturação da operação faz diferença.

IPTU atrasado impede o empréstimo com garantia de imóvel?

Atrapalha, mas não precisa impedir. No meu caso havia R$ 226 mil em IPTU atrasado, e a operação foi estruturada para que o próprio banco quitasse as guias direto do crédito, na assinatura — está em cláusula no contrato. O que mata operação não é a pendência em si: é a pendência mal resolvida, descoberta tarde, sem estrutura para ser sanada dentro do fluxo.

Vale a pena amortizar o home equity antecipadamente?

Matematicamente, quase sempre: menos juros, menos prazo. Mas a lição que aprendi na pele é que liquidez tem valor. Se o dinheiro pode fazer falta na operação da sua empresa nos próximos meses, antecipar demais significa prendê-lo de novo dentro do imóvel — e tirá-lo de lá exige uma nova operação, com novos custos. Amortize com planejamento de caixa, não por impulso.

Depois de amortizar, dá para pegar mais crédito com o mesmo imóvel?

Dá — e essa é uma das características mais subestimadas da modalidade. Ao amortizar, você abre espaço na garantia; um refinanciamento pode quitar o contrato vigente e liberar recurso novo, muitas vezes melhorando prazo e parcela no processo. Foi o que fiz: o mesmo imóvel que liberou R$ 3 milhões em 2024 liberou mais R$ 900 mil em 2025. Na prática, o imóvel funciona como uma linha de crédito de longo prazo.

Sobre o autor

Gabriel Meirelles é CEO e fundador da Credios, consultoria especializada em Crédito com Garantia de Imóvel (Home Equity). Em sete anos de operação, a Credios já intermediou mais de R$ 137 milhões em mais de 500 operações de crédito, com mais de 15 instituições financeiras parceiras — Banco Inter entre elas —, atendendo empresários, holdings patrimoniais e investidores em todo o Brasil. Formado em Direito pela UERJ, atua no mercado de crédito desde 2019.

Fontes

Gabriel Meirelles

Fundador e CEO da Credios

Fundador e CEO da Credios, consultoria especializada em Crédito com Garantia de Imóvel. Em sete anos liderando a empresa, intermediou R$ 150M+ em 500+ operações com 15+ bancos parceiros. Formado em Direito pela UERJ, atua no mercado de crédito desde 2019. Antes fundou uma securitizadora com R$ 50M+ em ativos sob gestão, sempre com foco em crédito com garantia imobiliária.

Continue lendo.

Home Equity

Home EquityEmpréstimo com Garantia de Imóvel de R$ 100 Mil: Quanto Custa?

Quanto custa, na vida real, um home equity de R$ 100 mil? Pego uma proposta de verdade — taxa, IOF, seguros, CET e o valor da parcela — e mostro por que ela saiu bem abaixo da média do mercado.

Gabriel Meirelles Home Equity

Home EquityEmpréstimo com Garantia de Imóvel: os 8 Principais Bancos e Como Escolher o Certo

Empréstimo com garantia de imóvel: não existe 'melhor banco', existe o banco certo pro seu perfil, imóvel e tamanho de operação. Raio-X honesto dos 8 principais bancos e fintechs — por quem opera com 15+.

Gabriel Meirelles Home Equity

Home EquityVender a Casa para Quitar Dívidas: Por Que Quase Sempre é um Erro

Vender o imóvel para pagar dívidas ou levantar capital parece a saída óbvia — mas some corretagem, imposto de ganho de capital, meses de espera e a perda do ativo, e a conta vira prejuízo. Mostro os números e por que o home equity, mainstream nos EUA, costuma ser a saída mais inteligente.

Gabriel MeirellesSeu imóvel pode trabalhar por você.

Simule sua operação e receba a análise de um especialista — sem compromisso.